O impacto deste Decreto-Lei para os fornecedores de Entidades Públicas

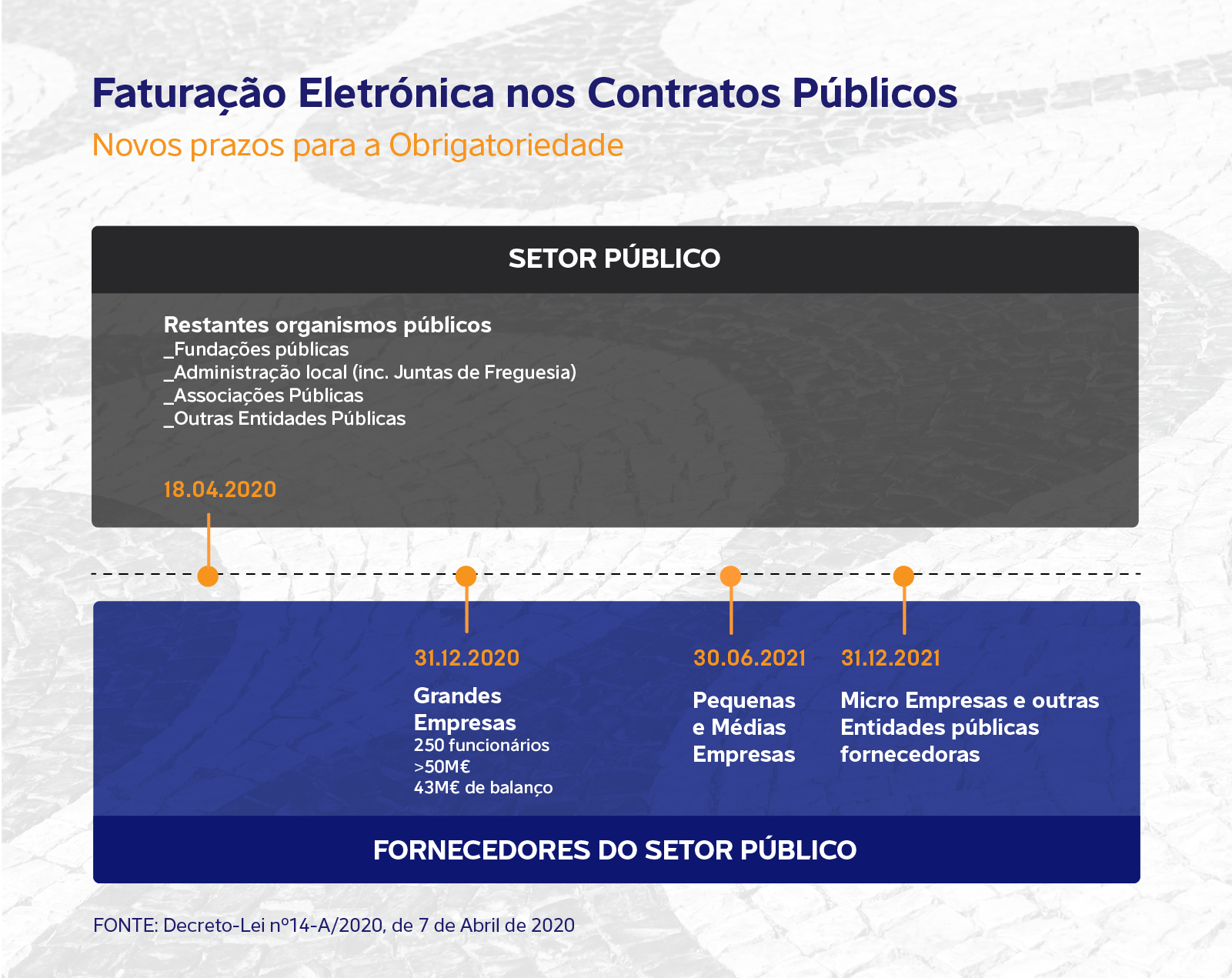

- Até 31 de dezembro de 2020, as grandes empresas (empresas que reúnam pelo menos uma destas três condições: acima de 250 funcionários, mais de 50M€ de faturação ou 43M€ de balanço) terão de preparar os seus sistemas para enviar faturas eletrónicas para qualquer entidade pública.

- Até 30 de junho de 2021, as pequenas e médias empresas terão de preparar os seus sistemas para enviar faturas eletrónicas para qualquer entidade pública.

- Até 31 de dezembro de 2021, as microempresas fornecedoras de entidades públicas terão de estar preparadas com um software de faturação eletrónica para responder à obrigatoriedade.

O impacto deste Decreto-Lei para os organismos públicos

- Os serviços da Administração direta do Estado e os institutos públicos serão obrigados a receber e a processar faturas eletrónicas, através de plataforma fornecido pela a ESPAP, I. P., a partir de 18 de abril de 2019.

- As restantes entidades públicas serão obrigadas a receber e processar faturas eletrónicas a partir de 18 de abril de 2020, tendo estas entidades autonomia para escolha da plataforma de faturação eletrónica. De referir que estão dentro deste âmbito as Regiões Autónomas, as autarquias locais (incluindo Juntas de Freguesia), as entidades administrativas independentes, o Banco de Portugal, as fundações e associações públicas, etc.

- Até 31 de dezembro de 2021, também as entidades públicas enquanto entidades cocontratantes deverão estar preparadas para responder à obrigatoriedade da faturação eletrónica nos contratos públicos.

Fatura eletrónica disponível nas soluções PRIMAVERA

Webinar - Contratos Públicos: a obrigatoriedade da fatura eletrónica

Veja o nosso webinar e fique a par das obrigatoriedades nos contratos públicos.

O que é uma fatura eletrónica?

De acordo com a Diretiva Europeia 2014/55/EU, a fatura eletrónica "é um documento que foi emitido, transmitido ou recebido num formato eletrónico estruturado e que possibilita o seu processamento automático e eletrónico”.

Na prática, uma fatura eletrónica é um documento idêntico à tradicional fatura em papel, que mantém um valor legal idêntico, porém, o seu tratamento decorre exclusivamente em formato digital: a emissão, envio, receção e arquivo das faturas decorre unicamente por via eletrónica.

Quais os formatos válidos para processamento de faturas eletrónicas?

A quem se aplica esta diretiva?

Todas as Entidades Públicas e empresas que estejam abrangidas pelo Código dos Contratos Públicos terão que respeitar esta diretiva. Fornecedores e entidades da Administração Pública devem emitir, transmitir e receber faturas exclusivamente por via eletrónica.